- 정부지원

- 계산서

- 환입

- 세금계산서발행

- 감사합니다

- 법인

- 전자세금계산서

- 개인사업자

- 납부확인서

- 공급가액

- 홈텍스

- ㅂ

- #seoultravel #gangbukgangnamtour #koreatravelguide #travelforforeigners #busantravel #jeollatravel #koreanculture #hanokvillage #traditionandmodernity #traveltips

- 정리

- 법인사업자

- 소상공인

- 자영업자

- 주민센터

- 수정세금계산서

- 보험료

- 장애인기업

- 근로자

- 일반

- 고려장려금

- 세금계산서

- 대출

- 법인세

- 현금영수증

- ㅂ닏

- 사업자

- Today

- Total

JH

부가가치세 개념과 세율 계산 안내 본문

부가가치세란?

부가가치세(Value-Added Tax, VAT)는 상품이나 서비스의 생산 및 유통 과정에서 발생하는 각 단계의 부가가치에 대해 부과되는 간접세입니다. 즉, 생산자나 유통업체가 제공한 상품이나 서비스의 가치를 더한 부분에 대해 세금을 부과하는 방식입니다.

부가가치세는 일반적으로 최종 소비자가 부담하게 되며, 기업들은 세금을 징수하여 국가에 납부하는 역할을 합니다. 이를 통해 세금은 생산과 유통 과정에서 발생하는 부가가치를 기준으로 단계별로 나누어 부과됩니다.

예를 들어:

- 생산자가 원재료를 구매할 때 부가가치세를 지불하고,

- 제조한 제품을 도매업자에게 판매할 때 부가가치세를 징수하며,

- 최종 소비자가 그 제품을 구매할 때 다시 부가가치세를 지불하게 됩니다.

이 방식은 세금을 중간에 발생한 부가가치에만 부과하기 때문에, 최종 소비자가 전체적으로 세금을 부담하게 됩니다.

부가가치세 납세의무자

▶ 영리목적의 유무에 불구하고 사업상 상품(재화)의 판매나 서비스(용역)를 제공하는 모든 사업자는 부가가치세를 신고 납부할 의무가 있습니다.

일반과세자란? 간이과세자란?

▶ 일반과세자

-

- 일반과세자는 10%의 세율이 적용되는 반면, 물건 등을 구입하면서 받은 매입 세금계산서 상의 세액을 전액 공제받을 수 있고 세금계산서를 발급할 수 있습니다.

- 연간 매출액이 8천만 원 이상으로 예상되거나, 간이과세가 배제되는 업종 또는 지역에서 사업을 하고자 하는 경우에는 일반과세자로 등록하여야 합니다.

▶ 간이과세자

-

- 간이과세자는 1.5%~4%의 낮은 세율이 적용되지만, 매입액(공급대가)의 0.5%만 공제받을 수 있으며, 신규 사업자 또는 직전연도 매출액이 4천8백만 원 미만인 사업자는 세금계산서를 발급할 수 없습니다.

- 주로 소비자를 상대하는 업종으로서 연간 매출액이 8천만 원(과세유흥장소 및 부동산임대업 사업자는 4천8백만 원)에 미달할 것으로 예상되는 소규모 사업자의 경우에는 간이과세자로 등록하는 것이 유리합니다.

부가가치세 계산공식

부가가치세=공급가액×세율

- 공급가액: 세금을 제외한 실제 판매금액.

- 세율: 10% (한국 기준) 또는 해당 국가의 세율.

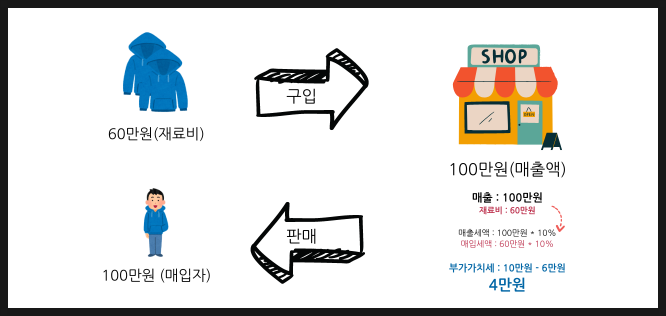

J 사업자로 '부가세 세액'에 대한 예

재료값: 60만 원(부가세 별도)

매출액: 100만 원(부가세 별도)

옷 가게를 운영하시는 J사업자는 옷을 만들기 위해 원단 등의 재료를 60만 원(부가세 별도) 어치 구입했는데요. 이 재료들로 옷을 만들어 팔아 100만 원(부가세 별도)의 매출을 올릴 수 있었습니다.

J 사업자가 생산한 '부가가치'와 '부가세'

부가가치: 100만 원(매출액) - 60만 원(재료값) = 40만 원

부가세: 40만 원(부가가치) *10%(부가세 세율) = 4만 원

이 경우 J 사업자가 생산한 부가가치는 매출액 100만 원에서 재료값 60만 원을 뺀 40만 원이 되죠. 그리고 앞서 말씀드렸듯이 간이과세 사업자를 제외한 일반적인 사업자들은 생산한 부가가치의 10%를 부가세로 낸다고 말씀드렸는데요. 그렇기 때문에 J사업자 역시 옷을 팔아 벌어들인 마진(부가가치) 40만 원의 10%인 4만 원을 부가세로 내야만 합니다.

위에서 알아봤듯이 납부 세액 = 매출세액 - 매입세액입니다.

매출세액은 물건을 판매하면서 얻은 매출액의 10%(부가세)입니다. 즉 J 사업자가 옷을 판매하면서 얻은 매출액 100만 원의 10%인 10만 원입니다.

매입세액은 재료를 구매하면서 지불한 매입액의 10%(부가세)입니다. 즉 J 사업자가 원단을 구매하면서 지불한 매입액 60만 원의 부가세 10%인 6만 원입니다.

따라서 매출세액 - 매입세액은 10만 원 - 6만 원인 4만 원이 됩니다.

- 부가가치세의 납세 의무자는 사업자, 세금을 부담하는 자는 소비자입니다. 즉, 소비자가 결제 시 상품 값과 함께 10%를 추가한 부가가치세까지 함께 지불하고, 판매자가 이 10%를 갖고 있다가 국가에 신고 및 납부합니다.

이번 글에서는 부가가치세는 어떤 세금인지, 부가가치세 세액은 어떻게 결정되는지 등에 대해서 살펴봤습니다.

이번 글에서 다룬 내용으로 부가세 신고, 납부에 도움이 되기를 바랍니다.

감사합니다.