- 전자세금계산서

- 현금영수증

- 고려장려금

- 홈텍스

- 납부확인서

- 정부지원

- 정리

- 수정세금계산서

- 일반

- 세금계산서발행

- 법인사업자

- 감사합니다

- 환입

- 법인세

- 소상공인

- 근로자

- 공급가액

- ㅂ

- 대출

- 법인

- ㅂ닏

- 자영업자

- 세금계산서

- 개인사업자

- 장애인기업

- #seoultravel #gangbukgangnamtour #koreatravelguide #travelforforeigners #busantravel #jeollatravel #koreanculture #hanokvillage #traditionandmodernity #traveltips

- 사업자

- 계산서

- 보험료

- 주민센터

- Today

- Total

JH

간이과세자 세금계산서 발행 방법 본문

간이 과세자가 세금계산서를 발행하기 위한 요건

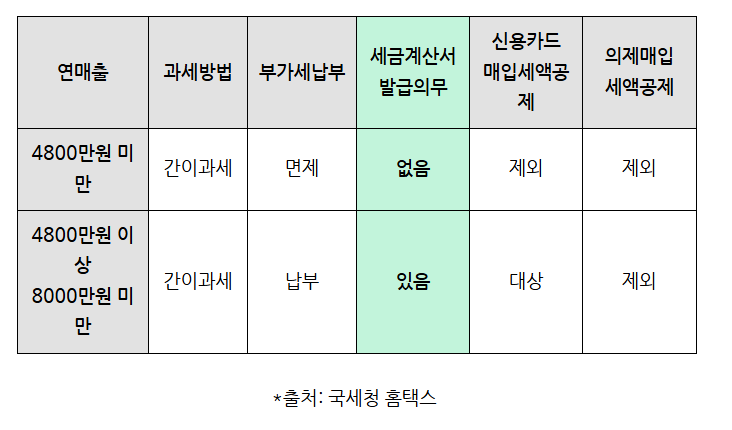

● 직전 연도 매출이 4,800만원 이상 8,000만원 미만인 경우

● 간이 과세자는 2021년 5월부터 세금계산서 발급 의무가 생겼습니다

● 세금계산서를 발행한 경우 부가가치세 신고를 해야 합니다

● 세금계산서 발급 의무가 있는 간이 과세자는 부가세 신고서에 매출처별 세금계산서 합계표도 제출해야 합니다

●세금계산서 발급 의무가 있는 간이 과세자에게서 세금계산서를 받은 경우에는다른 일반 과세자 에게서 받은 세금계산서와 동일 하게매입세액공제 를 받을수 있습니다

일반과세자와 간이과세자의 차이

●일반과세자 : 10%의 세율이 적용, 매입 세금계산서 상의 세액을 전액 공제 받을수 있고 세금계산서를 발급 할수 있습니다

●간이과세자: 1.5%~ 4%의 낮은 세율이 적용되지만, 매입액의 0.5%만 공제받을수 있으며, 신규사업자 또는 직전연도 매출액이 4,800만원

미만인 사업자는 세금계산서를 발급 할수없습니다

일반과세자 전환 기준: 연 매출이 8,00만원을 초과 하면 일반과세자로 자동 전환 됩니다

간이과세자 부가세 신고기간

과세기간 : 1.1~12.31

신고납부기간 : 다음해 1.1~1.25

보통 1년을 과세기간으로하여 신고 납부 하게 됩니다

다만, 7월 1일 기준 과세유형전환 사업자 (간이 → 일반)와 예정부과기간(1.1~6.30)에 세금계산서를 발급한 신규 편입 간이 과세는 1.1~6.3을 과세기간으로 하여 7.25까지 신고 납부 하여야 합니다

간이과세자 세금계산서 발행시 세액공제 혜택

간이과세자는 전자세금계산서 의무 대상이 아니기 때문에 종이세금계산서와 전자세금계산서 중 원하는 형태로 발행 이 가능 합니다 . 다만, 전자형태로 발행시 세액공제를 받을수 있습니다

1건당 200원씩 연간 한도 100원까지 세액 공제가 가능하며 23년 7월1일 거래분부터 공제가 적용 됩니다

간이과세자 세금계산서 작성시 주의사항

●거래처가 세금계산서 발행 대상인지 확인을 해야하여 홈택스에서 사업자유형을 확인합니다

●발행기한을 초과하면 매입세액 공제가 불가능 할수있어 발행기한을 준수합니다

●면세사업자는 세금계산서 대신 전자계산서를 발행해야 하여 과세인지 면세인지 구분을 해야합니다

간이과세자 세금계산서 발행시 많이하는 질문

●공급업체가 일반과세자이고 공급받는업체가 간이 과세자일때 세금계산서 발행해야하나요?

-세금계산서 발행은 공급자 입장이여서 거래업체가 간이 과세자여도 세금계산서 발행은 해야 합니다

●간이과세자가 세금계산서를 잘못 발행했을때 어떻게 해야하나요 ?

- 수정세금계산서를 발행하여 정정할수 있습니다

수정세금계산서는 반드시 오류 발생 시점에 바로 정정을 해야 합니다

이상입니다 ^^