안녕하세요 JH 입니다 ^^

오늘은 법인세 중간예납에 대해서 알아보는 시간을 가져볼까합니다.

2024년 중갑예납의 경우는 8월 81일 휴일이어서 9월 2일로 변경 되었습니다.

법인세 중간예납 이란 ?

기업의 조세부담을 분산하고 균형적인 재정수입 확보를 위하여 법인세의 일부를 미니 납부하도록 하는 제도 입니다.

중간예납 기간?

사업연도 개시일로부터 6개월간 중간예납기간으로 정하여 해당 기간이 지난 2개월 이내에 신고 및 납부를 하시면 됩니다.

대부분의 법인 (12월 말 결산)의 경우는 1월1일 부터 6월30일 까지의 기간을 중간예납 대상으로 올해 변경된 날짜 9월2일까지 법인세 중간예납세액을 신고 및 납부해야 합니다

*2024년 8월 31일 휴일 - 올해는 9월 2일 까지 연장*

중간예납 방식 ?

- 직전 사업년도 산출세액을 기분으로 납부

- 상반기(1월~6월) 실적을 중간결산하여 납부

* 납부할 세액이 1천만 원을 초과하면 납부기한 다음 날부터 1개월(중소기업은2개월)까지 분할납부가 가능

법인세 중간예납세액의 계산방법 ?

(1) 직전 사업연도 법인세를 기준으로 계산 (정상납부)

→ 대상 : 전년도에 법인세 산출세액이 있는 륵자법인 직전 법인세 기준으로

| 중간예납 = [산출세액(+가산세-토지등 양도소득 , 미환류소득에 대한 법인세) - 공제/감면세액 - 원천납부세액 - 수시부과세액] x 6 ÷ 직전 사업연도 월 수 |

(2) 중간결산 기준으로 계산

→ 대상 : 전년도에 법인세 산출세액이 없는 적자법인 당해 연도 중간결산 기준으로

| 중간예납 = 과세표준(소득금액 - 이월결손금) x 12 ÷ 6 x 세율 x 6 ÷12 - 공제/ 감면세액 - 원천납부세액-수시부과세액 |

★ TIP ★

과세표준 2억이하 : 10%

과세표준 2억초과 200억 이하 : 20%

과세표준 200억 초과 3천억 이하 : 22%

과세표준 3천억 초과 : 25%

(3)전년도에 법인세 산출세액이 있는법인도 당해중간예납기간의 실적을 중간 결산하여 (2)의 방법에의하여 중간예납 가능

*이때 , 납부기한 이내에 중간 결산하여 신고 하지 않은 경우 , 직전 사업연도 법인세 기준으로 중간예납세액을 납부하여야만 하며 중간결산에 의한 기한 후 신고는 인정받을 수 없으므로 주의하셔야 합니다.

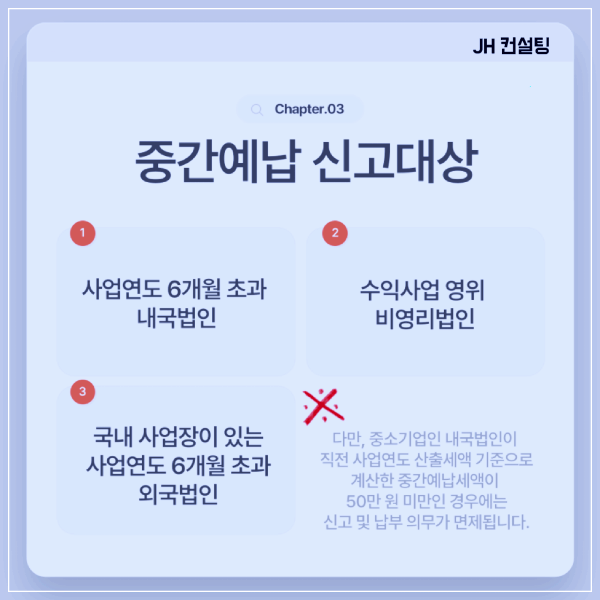

법인세 중간예납 신고대상

-사업년도 6개월 초과 내국법인

- 수입사업 영위 비영리법인

-국내 사업장이 있는 사업연도 6개월 초과 외국법인

* 다만, 중소기업인 내국법인이 직전 사업연도 산출세액 기준으로 계산한 중간예납세액이

50만 원 미만인 경우에는신고 및 납부의 의무가 면제됩니다.

세정지원 : 납부기한 연장

집중 호우 피해 기업과 수출 중소기업의 자금 부담을 덜기 위해 납부기한을 9월2일에서 11원 4일로 직권 연장함

- 집중 호우 피해 기업 : 행정안전부의 명단 수집에 따라 선정

- 수출 중소기업 : 비중 및 매출 감소 등을 고려하여 선정

직원 연장 대상자는 별도의 신청 절차 없이 납부기한이 11월 4일로 자동 연장됨.

납부 세액이 1천만 원을 초과하는 경우 , 분할 납부 기한도 2개월 연장됨.

법인세 중간 예납은 지방소득세가 발생하지 않습니다.

- 법인세는 법인의 재정 상태와 경제활동을 반영하는 중요한 세금으로 , 법인의 경영 성과에 따라 납부 의무가 달라지기도 하는데요 , 기한 내 납부를 하지 못하면 납부 불성실 가산세가 부과됩니다. 9월 2일까지 신고 및 납부 진행하시면 됩니다.